El 01 de diciembre del 2022 la junta de Castilla y León publico la Ley 2/2022, en la que se publican las rebajas tributarias, esta ley lo que pretende es impulsar el crecimiento económico y luchar contra la perdida de poder adquisitivo. Estas medidas afectan principalmente al Impuesto sobre la Renta de las Personas Físicas y al Impuesto sobre Transmisiones Patrimoniales y Actos Jurídicos.

Impuesto sobre la Renta de las Personas Físicas

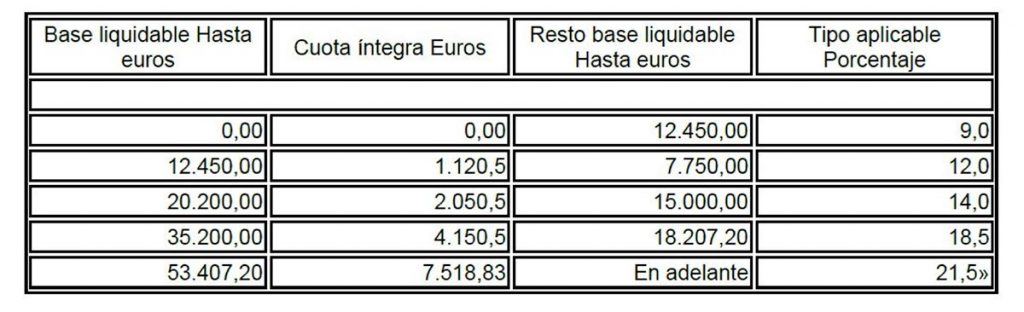

- Se rebaja en medio punto el primer tamo de la escala autonómica, pasando de un 9,5% a un 9%. Esta medida se aprueba con efectos desde el 01 de enero del 2022.

- Se aumenta la deducción por nacimiento o adopción en el medio rural, aquello contribuyentes residentes en municipios de menos de 5.000 habitantes, se podrán deducir durante el periodo impositivo que se genere el derecho la aplicación del mínimo por descendente de estas cantidades.

- Para el primer hijo 1.420 euros.

- Para el segundo hijo 2.070 euros.

- Para el tercer hijo o sucesivos 3.300 euros.

- En el caso de que el contribuyente haya percibido las ayudas y prestaciones públicas concedidas por la Junta de Castilla y León, por causa de nacimiento o adopción, por cuidado de hijos menores o conciliación, no podrán aplicarse las deducciones autonómicas de nacimiento o adopción.

Impuesto sobre Transmisiones Patrimoniales y Actos Jurídicos

- Se reduce del 3% al 2% el tipo impositivo del Impuesto sobre Transmisiones Patrimoniales y Actos Jurídicos Documentados, a las transmisiones de inmuebles que vayan a construir su sede social o centro de trabajo, en municipios de menos de 10.000 habitantes o 3.000 habitantes si están a menos distancia de 30 kilómetros de la capital de la provincia.

- Se crea una bonificación del 100% de la cuota para el alquiler de fincas rusticas, siempre y cuando el arrendaría tenga la condición de agricultor profesional y sea titular de una explotación agraria.

Siempre resulta necesario conocer el escenario tributario que nos afecta para realizar una correcta planificación de la estrategia que se debe seguir. Desde ALALZA ASESORES le acompañamos en ese camino.

{kind=link}

{kind=link}

{kind=link}